Hoe wordt de kostenafrekening berekend?

Bijgewerkt op: 14/11/2024

De kostenafrekening vermeldt voor elke bewoner het persoonlijke aandeel in de totale kosten voor de collectieve installaties van het gebouw. Het aandeel van elke bewoner kan op twee manieren worden berekend:

- Als de woning uitgerust is met meetinstrumenten voor het gebruik van de verwarming en/of het water (warm en/of koud), dan kan het persoonlijke aandeel van elke bewoner in het verbruik worden berekend op basis van de meetgegevens.

- Is de woning niet uitgerust met meetinstrumenten, dan worden de kosten onder de bewoners verdeeld op basis van een verdeelsleutel die voor elk gebouw anders is.

De eigenaar vragen om meettoestellen te installeren

Als er geen meetinstrumenten zijn, dan is het raadzaam om contact op te nemen met de eigenaar en deze persoon te vragen om meetinstrumenten te laten installeren. Met dergelijke instrumenten kunnen de kosten namelijk op een rechtvaardigere manier worden verdeeld onder de verschillende bewoners, omdat ze uitgaan van hun persoonlijk verbruik.

De eigenaar is echter niet verplicht om dat verzoek in te willigen.

Zelfs wanneer de woningen zijn uitgerust met meetinstrumenten is het aandeel van de bewoners zelden volledig in verhouding met hun individuele verbruik. Kostenafrekeningen die gebaseerd zijn op opnames van de meterstanden omvatten namelijk vaak een deel vaste kosten (niet in verhouding met het persoonlijke verbruik) en een deel variabele kosten (in verhouding met het persoonlijke verbruik).

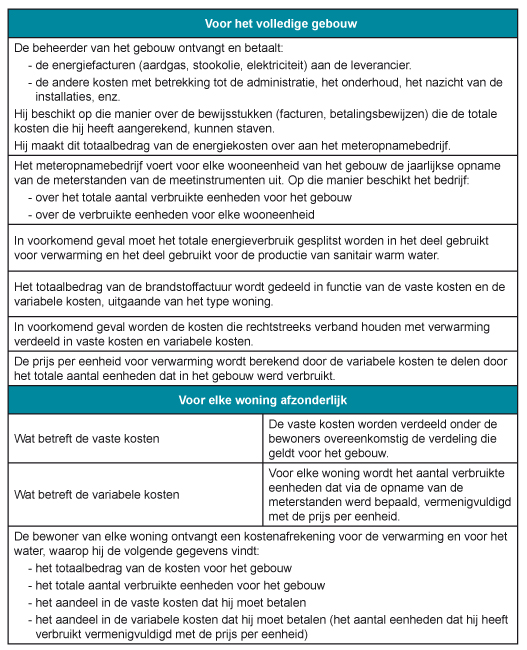

De vaste kosten dekken het aandeel van het verbruik in het gebouw dat niet rechtstreeks verband houdt met het persoonlijke verbruik van elke bewoner (energieverspilling, lekken, verschil in hoeveelheid zonlicht die elke wooneenheid krijgt, enz.) Ze vertegenwoordigen een percentage van de totale kosten en worden verdeeld onder de bewoners door ze gewoon te delen door het aantal wooneenheden of, wat nauwkeuriger is, via een verdeelsleutel die voor de verschillende wooneenheden van het gebouw werd opgesteld.

De variabele kosten worden verdeeld naar evenredigheid met het persoonlijke verbruik van de bewoners.

De verhouding tussen de vaste en variabele kosten hangt af van het type woning:

- voor sociale woningen is deze verhouding bij wet vastgelegd: 20% vaste kosten en 80% variabele kosten

- voor mede-eigendommen wordt de verdeling tussen de vaste en de variabele kosten vrij beslist door de algemene vergadering van mede-eigenaars en opgenomen in de statuten (basisakte of reglement van mede-eigendom).

- voor unieke eigendommen wordt de bepaling van deze verdeling overgelaten aan de eigenaar, zodanig dat er soms geen vaste kosten zullen zijn, soms een verhouding van 10% vaste kosten en 90% variabele kosten, soms 40% vaste kosten en 60% variabele kosten, enz.

Voor de productie van warm water is er enerzijds koud water nodig en anderzijds een energiebron om dat koude water op te warmen.

Als het sanitair warm water wordt geproduceerd door een collectieve installatie voor het hele gebouw, dan wordt deze post opgenomen in de kostenafrekening, los van de posten koud water en verwarming.

Sommige gebouwen beschikken over twee aparte verwarmingsketels: één voor verwarming en één voor de productie van warm water. Maar dat is zeker niet altijd het geval en vaak wordt dezelfde ketel gebruikt om de woningen te verwarmen en warm water te produceren.

Om te bepalen welk aandeel van de verbruikte energie voor verwarming en welk aandeel voor de productie van warm water diende, kijkt men naar de hoeveelheid warm water in hectoliter die het hele gebouw in de loop van het jaar heeft verbruikt. Men gaat ervan uit dat er 2 m³ aardgas of 1,77 l stookolie nodig is voor de verwarming van één hectoliter water[1]. Het aantal hectoliter verbruikt warm water wordt vermenigvuldigd met 2 m³ of 1,77 l om te berekenen hoeveel aardgas of stookolie er werd verbruikt voor de verwarming van het water. Zo kan een onderscheid worden gemaakt tussen het aandeel van de energiefactuur voor verwarming en het aandeel voor de productie van warm water.

n hl warm water x 1,77 = n liter stookolie verbruikt voor de verwarming van het water

n l stookolie x prijs van 1 l stookolie = kostprijs voor de verwarming van het water

n hl warm water x 2 = m³ aardgas verbruikt voor de verwarming van het watern m³ aardgas x prijs van 1 m³ aardgas = kostprijs voor de verwarming van het water

Totaalbedrag van de brandstoffactuur – kostprijs voor de verwarming van het water = kostprijs voor verwarming

De kostenafrekening preciseert voor elke bewoner de volgende gegevens op basis van de opgenomen meterstanden van de doorstroommeter voor warm water:

- De hoeveelheid (verwarmd) koud water die de bewoner heeft verbruikt, de prijs per hectoliter of m³ water en de totale kostprijs voor (warm) water dat de bewoner in de loop van het jaar heeft verbruikt. De prijs per schijf wordt vermeld en in aanmerking genomen bij de berekening als die gegevens door de beheerder van het gebouw aan het meteropnamebedrijf werden overgemaakt.

- Het aandeel van de bewoner in de brandstofkosten voor de productie van warm water.

Het warm water is koud water dat wordt verwarmd

Wanneer men een kostenafrekening analyseert, is het belangrijk om in het achterhoofd te houden dat warm water in feite koud water is dat werd verwarmd. Afhankelijk van het type installatie dat in het gebouw is geïnstalleerd, kunnen de kosten voor koud water dat werd verwarmd, worden opgenomen in de kostenafrekening.

[1] Deze waarden kunnen voor elke installatie anders zijn, afhankelijk van de prestaties van de verwarmingsketel.

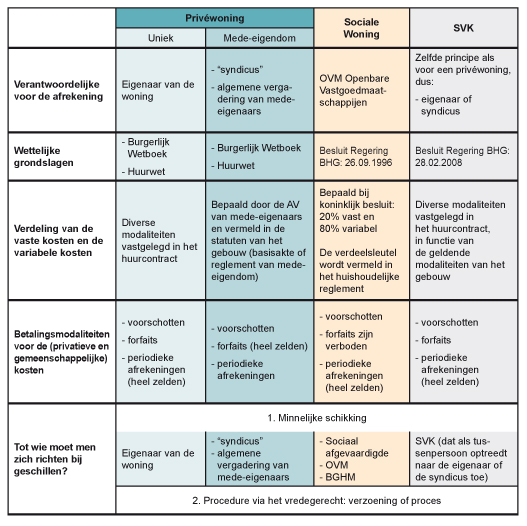

Elk type gebouw heeft zijn eigen specifieke kenmerken, waaronder:

- de beheerder van het gebouw

- De betalingsmodaliteiten voor de kosten

- De basis voor de bepaling van de verdeelsleutels die op de kosten worden toegepast

- De verhouding tussen de vaste en variabele kosten

Deze verschillende aspecten kunnen een belangrijke rol spelen bij het opmaken van de kostenafrekening. Het is dus belangrijk dat de betrokkenen goed weten wat de specifieke kenmerken ter zake zijn.

Samenvatting van de procedure

Nemen we het voorbeeld van een sociale woning met 71 wooneenheden

De aardgasfactuur voor het volledige gebouw bedraagt € 57.804,25 voor één jaar

1. Splitsen van de kosten voor productie van warm water en de kosten voor verwarming

Het totale verbruik van warm water voor het hele gebouw bedraagt 7559 Hl.

Men gaat ervan uit dat er 2 m³ aardgas nodig is om een hectoliter water te verwarmen.

7559 Hl X 2 m³ = 15.118, 03 m³ aardgas nodig voor de productie van warm water

We nemen als referentieprijs € 0,45/m³.

15.118, 03 m³ X € 0,45 = € 6.803,11

De kosten voor de productie van warm water bedragen dus € 6.803,11

De kosten voor de verwarming bedragen dan: € 57.804,25 – € 6.803,11 = € 51.001,14

2. Verwarmingskosten

De aardgasfactuur voor de verwarming bedraagt dus € 51.001,14 voor één jaar.

De jaarlijkse opname van de meterstanden wijst uit dat er in datzelfde jaar 507.268 eenheden werden verbruikt in het volledige gebouw.

Voor sociale woningen is de verdeling tussen de vaste kosten en de variabele kosten vastgelegd op 20% vaste kosten en 80% variabele kosten (link). In dit voorbeeld:

51.001,14 X 20% = € 10.200,228 vaste kosten,

51.001,14 X 80% = € 40.800,912 variabele kosten.

In deze sociale woning worden de vaste kosten verdeeld door ze gewoon te delen door het aantal wooneenheden:

€ 10.200,228 / 71 wooneenheden = € 143,66 vaste kosten per wooneenheid.

Om het bedrag te kennen van de variabele kosten die door de bewoner moeten worden betaald, moeten we de prijs van een verwarmingseenheid berekenen. De prijs per eenheid voor verwarming wordt berekend door het bedrag van de variabele kosten te delen door het totale aantal eenheden dat in het gebouw werd verbruikt

€ 40.800,912 variabele kosten / 507.268 eenheden = € 0,08043 /eenheid.

Als de opname van de meterstanden uitwijst dat de bewoner van een wooneenheid 14.653 eenheden heeft verbruikt in de loop van het betrokken jaar, zal zijn aandeel in de variabele kosten als volgt worden berekend:

14.653 eenheden X € 0,08043 /eenheid = € 1.178,54

In totaal zal hij volgens de kostenafrekening voor de verwarming voor het betrokken jaar dus het volgende bedrag moeten betalen:

143,66 € vaste kosten + € 1.178,54 variabele kosten = € 1322,20

Dit bedrag zal vergeleken worden met het bedrag dat hij reeds aan voorschotten heeft betaald. Ofwel is dit laatste bedrag hoger en zal hij het verschil terugbetaald krijgen, of anders is het bedrag onvoldoende en zal hij het saldo moeten bijbetalen.

3. Kosten voor warm water

Om de eenheidsprijs per Hl warm water te kennen, moet het totaalbedrag van de kosten voor warm water gedeeld worden door het aantal Hl dat in het gebouw werd verbruikt.

€ 6.803,11 / 7559 Hl = € 0,90.

In dit voorbeeld bedraagt de eenheidsprijs per Hl water dus € 0,90.

De jaarlijkse opname van de meterstanden wijst uit dat de bewoner 294 Hl warm water heeft verbruikt.

De kostenafrekening voor het warme water geeft aan dat hij het volgende bedrag zal moeten betalen:

294 Hl X € 0,90 = € 264,6